Пени и штрафы начисляются за просрочку налоговых и других удержаний, предусмотренных законодательством и договорами. Как правило, пени вводятся в программу 1С 8.3 в ручном режиме, что может вызывать вопросы относительно использования счетов для отображения пени при формировании проводок.

Важно то, что не все пени необходимо вводить вручную, поскольку в программе имеется документ, позволяющий выполнять операции в автоматическом режиме.

Далее постараемся ответить на самые частые вопросы пользователей программы 1С:

- Какие бухгалтерские проводки необходимо провести для начисления налоговых и других пеней?

- Как произвести начисление штрафа через 1С путем отражения учетной проводки при нарушении условий контракта, заключенного между продавцом и покупателем?

Отражение пеней по налогам

Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности.

Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом:

- Дебет (91.02)-Кредит (68) – Прочие расходы;

- Дебет (99.01)-Кредит (68) – Прочее.

Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так:

- Дебет 99.01-Кредит 68 (штрафные отчисления по подоходному и прочим налогам ЕСХН, ПСН, УСН, ЕНВД;

- Дебет 91.2-Кредит 68, 69 (штрафы и пени по всем остальным налогам, за исключением перечисленных выше).

В учете расходов и подоходных декларациях налоговые пени не отражаются.

Штрафы, выписанные налоговыми органами, рассчитываются по такой же схеме, что и пени.

Для отражения подоходной налоговой пени, в проводке используем: Дебет 99.01-Кредит 68.04.1.

Для прочих налогов действуют правила, прописанные в политике учета.

Взыскания за неуплату начинают начисляться на следующий день после просрочки платежа и закрываются днем погашения задолженности включительно. Но, размер пени не может быть выше налоговой задолженности.

Пример: первую треть НДС необходимо уплатить до 25 января 2020 года. Выплата произведена только 8 февраля 2020 года. В таком случае пеня начисляется с 26 января по 10 февраля включительно.

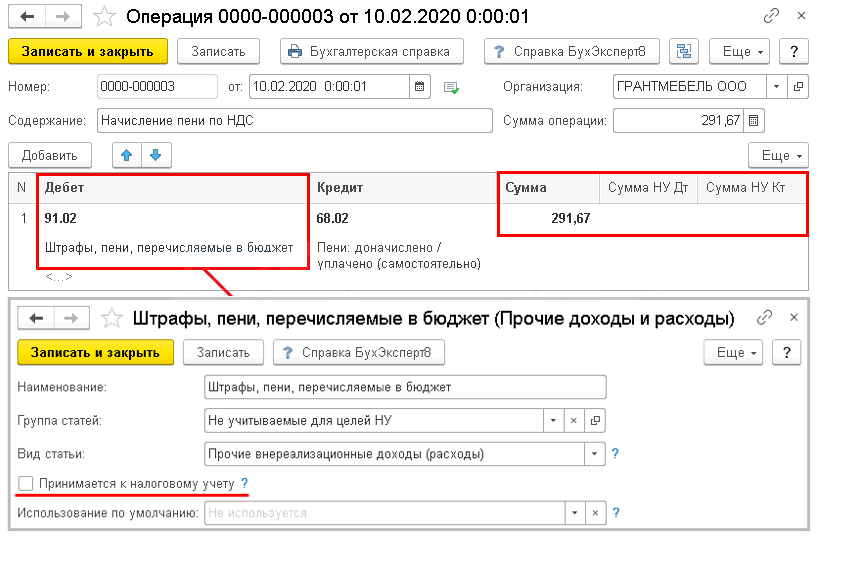

Пени по НДС

Приведем пример:

Сроки погашения НДС за 4 квартал: 27 января, 25 февраля, 25 марта 2020.

Просрочка началась с первого платежа.

100 тысяч рублей задолженности вместе с насчитанной пеней были внесены 10 февраля.

Согласно политике учета компании, для начисления пени используется Дебет 91.02.

Таким образом, нужно в первую очередь рассчитать размер пени по состоянию на 10 февраля включительно.

Для этого:

В разделе "Операции" делаем документ выбрав "Операции, введенные вручную". Не забываем о заполнении аналитических данных по статье. Проверяем и дублируем настройки в базе.

Графу "Сумма НУ" для Дебета и Кредита остаются незаполненными!

Большинство бухгалтеров часто задают вопросы относительно формирования проводок при начислении пени с 1С, хотя нужно сказать, что такие санкции могут применяться не только при задержке налоговых выплат, но также при наличии ошибок в базе взаиморасчетов.

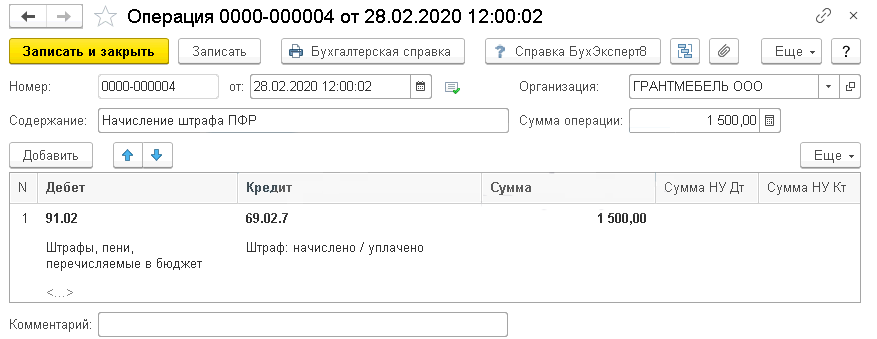

Отражение штрафов Пенсионного Фонда

Штрафы в ПФР через программу 1С отражаются в Операции, которую нужно заполнить вручную.

Приведем пример:

Бухгалтер не внес в отчетную документацию СЗВ-М сведения по трем работникам. Предприятию было выписано 1500 рублей за просрочку (500 за каждого работника, не внесенного в учет).

28.02 Предприятие отразило отчисление в учет и погасило штраф.

Так, в соответствии с политикой учета предприятия относительно налоговой пени, сборов и взносов, для начисления используется Дебет 91. 02.

Отражение пеней по НДФЛ

Рассмотрим принцип расчета и отражения:

Предприятие произвело выплату отпускных 24 января, по которым нужно было внести налог 31 числа того же месяца.

В связи со временной нехваткой средств, налог в размере 5 тысяч рублей был внесен только 10 числа следующего месяца. В тот же день была начислена и погашена начисленная пеня.

Согласно политике учета, используем дебет 91.02 для пени по налогу.

При расчете пени необходимо учитывать день погашения.

Отражение пени по договору

Штраф в отношении партнера за несоблюдение условий контракта вносятся в учетах продавца следующим образом:

Бухгалтерский: Дебет 76.02-Кредит 91.01.

Налоговый:

- в доходах не по реализации по подоходному налогу;

- в прибыль УСН при внесении средств на счет предприятия или через кассу.

Для отражения пеней по контрактам в автоматическом режиме, рекомендуем воспользоваться Видом договора и Видом операции при внесении средств на расчетный счет. Там имеется раздел аналитики.

Покупатель учитывает штрафные санкции в учетах следующим образом:

Бухгалтерский: Дебет 91.02-Кредит 76.09.

Налоговый:

- в доходах не по реализации по подоходному налогу;

- не относятся к расходам УСН, поскольку не перечислены в закрытом списке расходов по УСН.

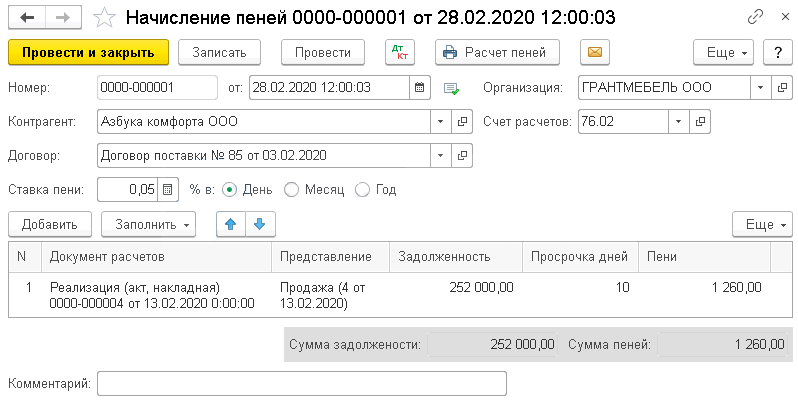

Отражение штрафных отчислений в учете продавца

Рассмотрим на примере:

Предприятие выполнило поставку продукции 13 февраля согласно условиям договора.

В условиях договора также указано, что потребитель должен внести средства на протяжении 5 рабочих дней после поставки. Последний нарушил данное условие и не произвел оплату вовремя.

28 числа того же месяца предприятие начислило 0,05% пени за все дни просрочки и предъявило штраф контрагенту.

Для начисления пени используем стандартный документ для начислений пеней (раздел "Продажи").

При заполнении нужно обязательно заполнить данные о контрагенте и соглашении, условия которого не были соблюдены.

Пени можно рассчитать автоматически с помощью опции Заполнить либо внести данные в таблицу вручную.

Обратите внимание, что этот документ нельзя использовать для начисления штрафов и пеней по причине нарушений со стороны поставщика.

Проводка Дебет 76.02-Кредит 91.01 будет сформирована программой автоматически.

Аналитические данные счета 91.01 установлены по умолчанию – используется та статья, закрепленная за соответствующим документом.

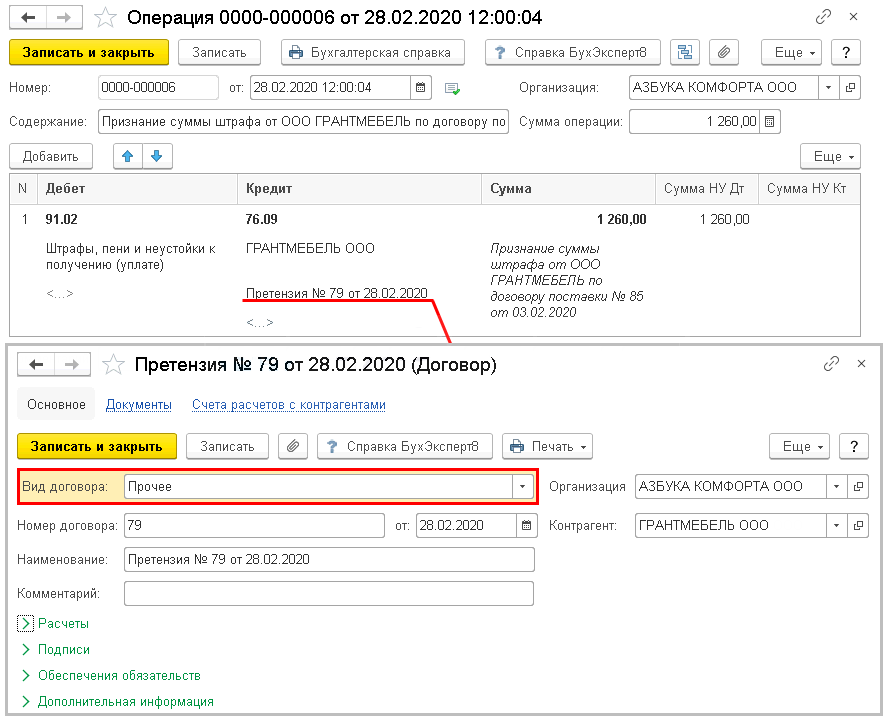

Признание штрафа в учете потребителя

Пример:

Продукция поступила на склад 15 февраля. В условиях соглашения прописано, что оплата за поставку должна быть внесена на протяжении 5 рабочих дней после поставки.

Предприятие не внесло оплату в установленный срок.

28 числа того же месяца поставщик предъявил 0,05% штрафа за каждый день задержки.

Предприятие отразило это в своем учете за тот же день.

Для этого используем Операцию, заполнение вручную.

Для того, чтобы штраф, выписанный контрагентом, отразить верно, рекомендуем воспользоваться статьей Штрафов, пеней и неустоек по уплате, а также Тип договора.